Durante el próximo mes de diciembre de 2023, los sujetos pasivos del Impuesto sobre Actividades Económicas («IAE») que durante 2024 vengan obligados a tributar por este impuesto por dejar de disfrutar de alguna exención, deben presentar el correspondiente Modelo 840.

En líneas generales, las exenciones de las que suelen disfrutar los contribuyentes del IAE son las siguientes:

- Exención 2 ejercicios por inicio de actividad [art. 82.1.b) TRLHL]: El citado art. prevé una exención en IAE durante los 2 primeros ejercicios de desarrollo de la actividad, si bien con el matiz de que dicha actividad no se hubiera realizado anteriormente “bajo otra titularidad” (por ejemplo, para fusiones, escisiones, aportaciones de rama de actividad, etc.). Esta exención se aplica con independencia de que el sujeto pasivo hubiera realizado con anterioridad otras actividades económicas distintas, conforme ha previsto la DGT en su consulta V1763-22.

- Exención si INCN < 1M€ [art. 82.1.c) TRLHL]: Se prevé una exención en IAE para los sujetos pasivos del IS que tengan una cifra de negocios < 1M€. No obstante, este INCN debe analizarse a nivel de Grupo en el sentido del art. 42 CCom. En síntesis, existe grupo cuando una sociedad pueda ostentar, directa o indirectamente, el control de otras, presumiéndose que existe un Grupo cuando (i) posea la mayoría de los derechos de voto, (ii) tenga la facultad de nombrar o destituir a la mayoría de miembros del órgano de administración o (iii) haya designado con sus votos a la mayoría de miembros del órgano de administración.

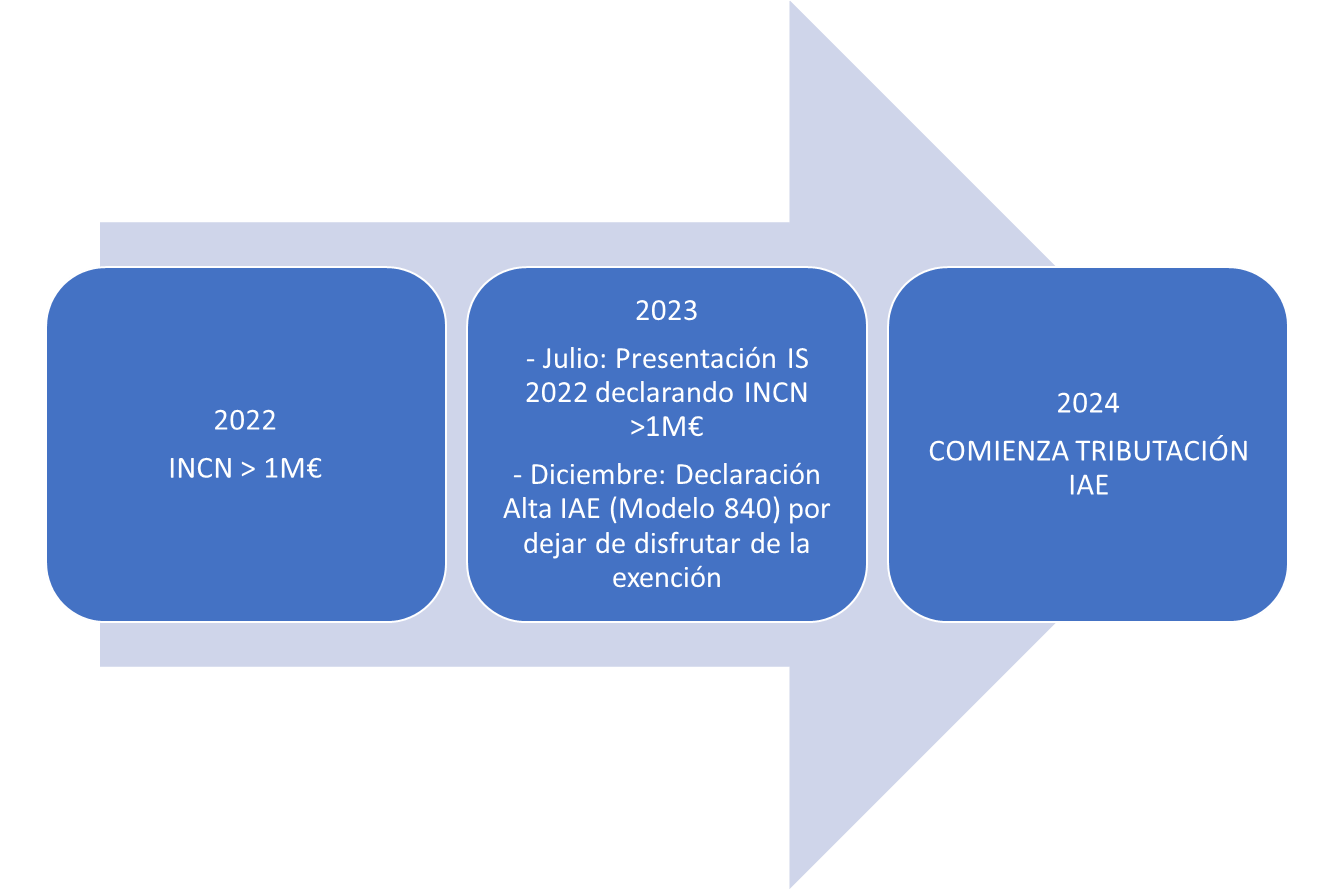

Debe notarse que el INCN a tener en cuenta será «el del periodo impositivo cuyo plazo de presentación de declaraciones por dichos tributos hubiese finalizado el año anterior al del devengo de este impuesto» [art. 82.1.c).2ª TRLHL].

A modo ejemplificativo, si durante el ejercicio 2022 se superó 1M€ de INCN, la declaración de alta en el IAE (Modelo 840) debe presentarse durante el mes de diciembre de 2023, y comenzará a tributar por este impuesto en 2024: